La escalada bélica entre Estados Unidos e Irán ya está pasando factura a los bolsillos de los españoles. Desde el precio de la gasolina hasta las hipotecas, pasando por la factura de la luz, la inestabilidad en Oriente Medio se traslada directamente a tu economía personal. Aunque hay esperanzas de un acuerdo, la situación es volátil y los efectos en tu presupuesto pueden cambiar de la noche a la mañana. Te contamos los puntos clave que debes vigilar.

Los conductores ya han notado cómo el precio de la gasolina y el diésel se disparaba desde el inicio del conflicto, si bien es cierto que los picos más altos ya han remitido. El crudo es la materia prima esencial para estos combustibles, por lo que cualquier alteración en su coste mayorista se traduce en un encarecimiento a la hora de llenar el depósito. La producción y el transporte de energía en Oriente Medio se han visto afectados, provocando fuertes fluctuaciones en el precio del petróleo. Según datos recientes, el litro de gasolina alcanzó un pico de 1,59 euros y el diésel superó los 1,91 euros en abril. Actualmente, aunque los precios han bajado, llenar el depósito de un coche familiar de 55 litros de diésel cuesta unos 18,91 euros más que antes del conflicto, y la gasolina unos 12,68 euros más.

El transporte de petróleo es un proceso lento, por lo que los movimientos en los mercados mayoristas tardan unas dos semanas en reflejarse en el surtidor. Esto significa que, si el Estrecho de Ormuz se reabriera, la normalización del flujo de petróleo y la actividad económica llevaría su tiempo. Los minoristas de combustible han negado acusaciones de especulación durante el conflicto, y los organismos reguladores no han encontrado pruebas de prácticas abusivas generalizadas. Sin embargo, el encarecimiento de la gasolina puede repercutir en el precio de otros bienes y servicios, como los alimentos, si aumentan los costes de transporte para los supermercados.

Antes de la guerra, existía la expectativa de una bajada progresiva de los tipos de interés de las hipotecas fijas y variables. Sin embargo, la situación ha sido mucho más inestable. Las entidades financieras subieron los tipos rápidamente debido al aumento de sus propios costes de financiación y a la previsión de que el tipo de interés oficial del dinero no bajaría como se esperaba. La media de las hipotecas fijas a dos años pasó del 4,83% a principios de marzo a un pico del 5,90% en abril, y ha descendido ligeramente hasta el 5,61% a mediados de junio. Para las hipotecas a cinco años, la media subió del 4,95% a un pico del 5,78%, y ahora se sitúa en el 5,58%. Como consecuencia, muchos hipotecados se enfrentan a cuotas mensuales más altas de lo previsto. El Banco de Inglaterra estima que, en los próximos tres años, las cuotas medias para quienes firmen nuevas hipotecas aumentarán unos 80 libras mensuales, aunque esta cifra puede variar considerablemente. Alrededor del 53% de los hipotecados británicos verán subir sus pagos, si bien un 25% de quienes contrataron tipos altos podrían verlos bajar a pesar de las recientes subidas.

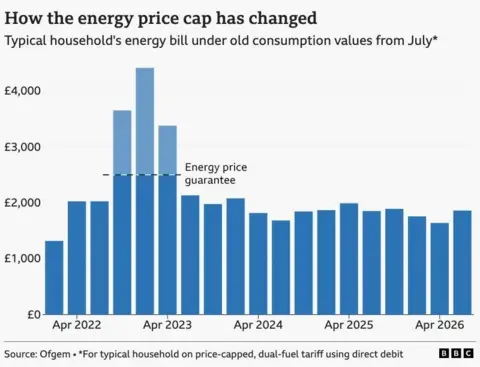

Existe cierta protección para las facturas de gas y electricidad gracias al tope de precios fijado por el regulador energético Ofgem en Inglaterra, Gales y Escocia. Sin embargo, esta medida tiene una duración limitada y no cubre a todos. El precio máximo por unidad de energía para quienes tienen tarifas variables reguladas por este tope estará vigente hasta julio. A partir de entonces, los precios subirán un 13% debido al encarecimiento mayorista que repercute en las facturas. Bajo el tope de Ofgem para julio-septiembre, un hogar medio con gas y electricidad pagará unas 18 libras más al mes, impulsado por un cargo considerablemente mayor en el gas. Tras el pico de precios de la pandemia y la invasión rusa de Ucrania, el gobierno tuvo que intervenir con la Garantía de Precios de la Energía (EPG). El ministro de Economía ha señalado que podría haber ayudas gubernamentales a principios de invierno, pero, a diferencia de la EPG, se basarían en la renta familiar y se dirigirían a quienes más las necesiten, en lugar de ser universales. Los precios a partir de octubre son inciertos, aunque la situación actual sugiere que podrían no subir.

El impacto más inmediato de la subida de precios lo han sufrido quienes utilizan gasóleo de calefacción, almacenado en depósitos exteriores y sin tope de precios. Este combustible se usa mucho en zonas rurales y en Irlanda del Norte. En marzo, el primer ministro anunció ayudas por valor de 53 millones de libras para los usuarios más vulnerables de gasóleo de calefacción, que se distribuirán a través de las autoridades autonómicas. En Inglaterra, los ayuntamientos decidirán quién recibe la ayuda. Las autoridades de competencia también están investigando si los clientes de gasóleo de calefacción están siendo tratados de forma justa.

A principios de marzo, la inflación en el Reino Unido, que mide el aumento del coste de la vida, se preveía en torno al objetivo del 2% del Banco de Inglaterra en los próximos cinco años, según la Oficina de Responsabilidad Presupuestaria (OBR). El organismo oficial de previsión del gobierno estimaba que la cesta de la compra típica subiría un 2,3% este año y un 2% anual a partir de 2027. Sin embargo, estos cálculos se hicieron antes de los ataques a Irán. En lugar de eso, el coste de la vida ha aumentado a un ritmo más rápido. Hacer una estimación de la inflación se vuelve muy difícil dada la volátil situación militar y económica. No obstante, los analistas descartan que la inflación vuelva a los picos del 11,1% registrados en octubre de 2022, en parte porque la guerra de Ucrania también provocó subidas en alimentos básicos como el trigo y el aceite, algo que no ocurre ahora. El escenario más adverso del Banco de Inglaterra preveía que la inflación solo superaría ligeramente el 6% a principios del próximo año.

El Banco de Inglaterra tiene como objetivo principal mantener la inflación lo más cerca posible del 2%, y su principal herramienta son los tipos de interés. Tras la reunión de febrero, el gobernador del banco, Andrew Bailey, indicó que había margen para más recortes de tipos este año. Sin embargo, desde entonces, el comité ha mantenido el tipo de interés oficial en el 3,75% en dos ocasiones y ha advertido que actuará si la guerra en Irán alimenta la inflación a largo plazo. La perspectiva de recortes inminentes se ha desvanecido, pero las posibilidades de subidas también han disminuido. Si los tipos subieran, el coste de pedir dinero prestado sería mayor, pero los ahorros podrían ser algo más rentables. En épocas de incertidumbre, la gente ha tendido a acumular ahorros. El poder adquisitivo de ese dinero podría reducirse si el coste de la vida aumenta, y esto podría afectar al crecimiento económico general en el Reino Unido.

Mənbə: BBC News